Die neuen Regulierungsvorgaben werden für manche Unternehmen spürbare Folgen haben. Wer betroffen sein kann und was jetzt zu tun ist.

Besonders erfolgreiche Hollywood-Filme erkennt man daran, dass es auch einen zweiten, dritten, gar vierten Teil gibt. Meist fällt das Niveau aber mit der Zeit ab. Bei Basel IV, der Anfang dieses Jahres in Kraft getretenen regulatorischen Weiterentwicklung von Basel III, steigt das Niveau allerdings. Zumindest das Anforderungsniveau an das Eigenkapital der Banken. Und damit deren Anforderungen an ihre Unternehmenskunden.

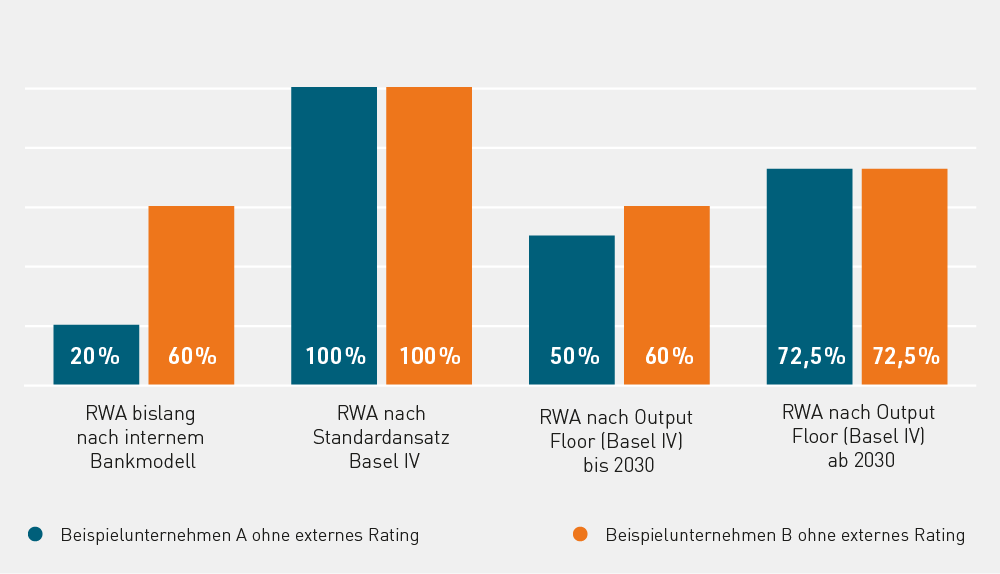

Ein zentrales Element der neuen Regulierung ist der sogenannte Output Floor („Untergrenze“). Er begrenzt die Vorteile interner Bankmodelle – was Kreditvergaben an Unternehmen ohne externes Rating (siehe Kasten unten) verteuern könnte. Bislang ergaben die von vielen Kreditinstituten genutzten internen Risikomodelle im Vergleich zum Standardansatz geringere Eigenkapitalanforderungen bzw. risikogewichtete Aktiva (RWA). Doch mit dem Output Floor müssen Banken die RWA zusätzlich nach dem Standardansatz berechnen. Die intern berechneten RWA müssen mindestens 50 Prozent derjenigen RWA betragen, die nach dem Standardansatz berechnet wurden. Bis 2030 steigt der Output Floor dann sogar auf 72,5 Prozent. Siehe dazu auch folgendes Beispiel von zwei Unternehmen, für die die RWA bislang nur bankenintern berechnet worden waren:

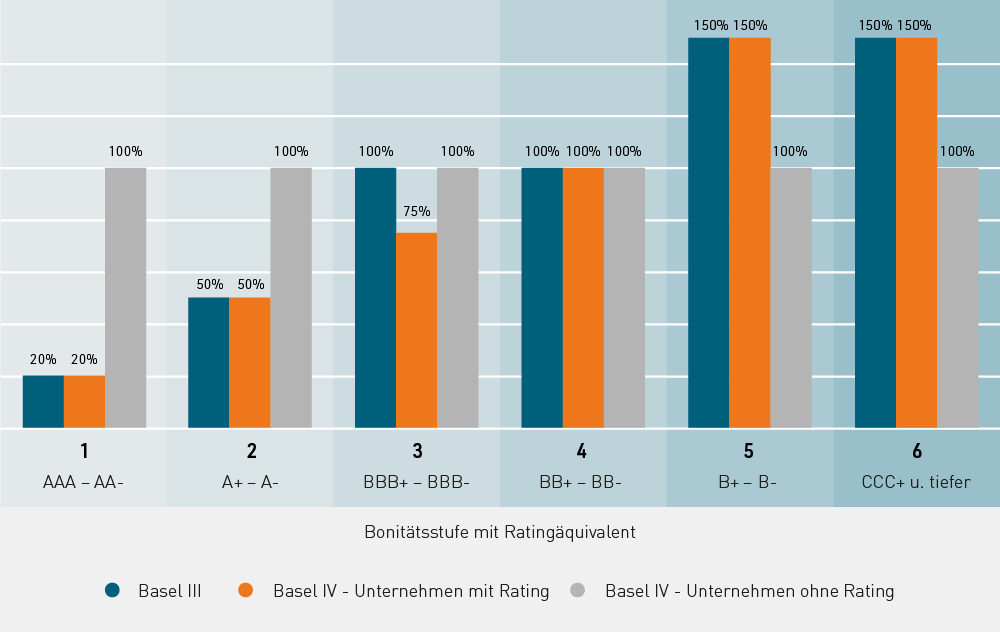

Der Standardansatz sieht grundsätzlich ein Risikogewicht von 100 Prozent für Unternehmen ohne externes Rating vor, unabhängig von der möglichen Bonitätslage. Von Basel IV profitieren hingegen Unternehmen der Bonitätsstufen von BBB+ bis BBB-, denn ihr Risikogewicht sinkt von bislang 100 Prozent (Basel III) auf 75 Prozent. Die anderen Bonitätsstufen bleiben gleich. Hier die vollständige Übersicht:

Anforderungen an Unternehmen steigen

In der Praxis dürfte diese Verschärfung dazu führen, dass Banken mehr Eigenkapital vorhalten müssen und die operativen Kosten für das Risikomanagement steigen. Insbesondere die Kreditinstitute, die stark auf interne Risikomessung gesetzt und dadurch geringere Eigenkapitalanforderungen als beim Standardansatz hatten, werden ihre Kreditkonditionen voraussichtlich verschärfen. Im Klartext: Bankkredite und damit natürlich auch Avalkredite von Bankhäusern werden tendenziell teurer und Unternehmen werden ihre Finanzierung verlieren können. Kreditnehmer, die durch ihre schwache Bonität bislang schon Finanzierungsschwierigkeiten haben, können dadurch in Existenznot geraten.

Diese Entwicklung könnte die Lage in einigen Branchen, die bereits heute vor großen Herausforderungen stehen, weiter zuspitzen. Knapp drei Viertel der Unternehmen zum Beispiel in der Automobilbranche haben laut Creditreform bislang kein externes Rating. In anderen Branchen sind es noch deutlich weniger. Mitte 2024, schreibt Creditreform, hatten sich lediglich 9,2 Prozent der 1.125 deutschen Großunternehmen von einer externen Ratingagentur bewerten lassen. In der Stichprobe war darunter kein einziges Bauunternehmen, wiewohl mindestens HOCHTIEF über ein externes Rating verfügt. Und noch etwas wird durch Basel IV erschwert: Bislang wurden „unkommittierte“ Kreditlinien, also baw-Kredite, bei der Berechnung der Eigenkapitalanforderungen nicht berücksichtigt. Diese Linien sind für Unternehmen attraktiv, weil in der Regel keine Bereitstellungsprovisionen anfallen, solange die Linie nicht genutzt wird. Doch mit Basel IV müssen Banken auch für solche baw-Fazilitäten voraussichtlich ab 2030 für 10 Prozent der Linie Eigenkapital vorhalten. Die Banken werden entsprechend Bereitstellungskosten erheben, um die Kosten zu decken.

ESMA-anerkannte externe Rating Agenturen

(Stand 10.7.24, Auswahl)

- Creditreform

- DBRS

- Fitch

- Moody’s

- Scope

- S&P

Finanzierungsstrategie ändern

Damit sind Unternehmen, die bislang stark auf Bankenfinanzierung gesetzt haben, gut beraten, ihre Finanzkommunikation zu intensivieren und ihre Finanzierung insgesamt weiter zu diversifizieren. Dies gilt umso mehr für jene Adressen mit einer schwachen Bonität, die umgehend aktiv werden sollten.Wer zudem baw-Linien zur Absicherung seines Reservebedarfs nutzt, sollte mittelfristig auf kommittierte Linien setzen. Diese sind zwar teurer, aber sie bieten im Krisenfall eine hohe Sicherheit.

Hier sollten Unternehmen ansetzen:

- Kommunikation: Wer kein externes Rating möchte, sollte sich auf mehr Fragen der Bank einstellen. Schnelle, transparente Finanzkommunikation kann darüber entscheiden, ob eine Bank die Kreditverbindung beibehält.

- Diversifizierung: Erweitern Sie das Finanzinstrumentarium. Factoring, Kautionsversicherungen oder auch Private Debt könnten attraktive Bausteine sein, die auch nicht den Gang an den Kapitalmarkt erfordern. Banken dürften durch Basel IV ihre Avale noch weiter zurückfahren – Kautionsversicherungen stellen eine sehr attraktive Alternative dar.

gracher unterstützt Sie mit seiner 360°-Finanzierungsberatung dabei, sich jetzt auf die neue Basel-IV-Welt einzustellen. Wir können Ihre gesamte Finanzierungsstruktur analysieren und passende, attraktive Alternativen aufzeigen. Wir verfügen über die langjährige Fachexpertise, bausteinübergreifende Lösungen zu entwickeln, und können Konditionen rasch miteinander vergleichen. So haben wir umfassende Erfahrung mit Clubdeals und Konsortiallösungen – also die Einbindung und Zusammenführung mehrerer Finanzierungspartner. Dies hat den Vorteil, dass jeder einzelne Finanzierer sein Exposure reduziert, aber auch größere Limite (die ein einzelner Gläubiger abgelehnt hätte) finanziert werden können.

Sprechen Sie jetzt mit uns, welche Auswirkungen Basel IV für Ihr Unternehmen haben dürfte und was nun zu tun ist.