Zweiteilung des Markts mit unterschiedlichen Konditionen // Exklusive Marktübersicht durch Deutschlands führenden Kautionsdienstleister Gracher // Alfons-Maria Gracher: „Schlechte Bonitäten gehen verstärkt in Standardprodukte, deren Konditionen den aktuellen Markt nicht widerspiegeln.“

Auf den ersten Blick verwundern die Ergebnisse des Gracher Kautionspreisindex (Gracher-KPI) vom 1. Quartal 2023: Trotz steigender Ratinganforderungen und Ausfallwahrscheinlichkeiten sind die Preise für Neuverträge gesunken. Dieser Befund widerspräche nicht nur den allgemeinen Einschätzungen der Versicherer selbst, sondern auch den Erwartungen von Gracher, Deutschlands führendem Kautionsdienstleister. Doch es gibt eine Erklärung: „Wir sehen hier eine starke Verzerrung der Gesamtindikatoren im Gracher-KPI durch einen hohen Anteil von Standardprodukten mit ungewöhnlichen Konditionen“, erläutert Geschäftsführer und Gründer Alfons-Maria Gracher.

Standardprodukte unterscheiden sich von Individualprodukten durch eine einfachere Risikoüberprüfung mit einem starren Konditionen-Tableau aus. Die Versicherer verlassen sich bei der Einstufung auf Schufa-Check oder Creditreform-Bonitätsindex, ohne selbst in eine sorgfältige Prüfung beispielsweise von Unternehmensberichten zu gehen. Allerdings ist die Linie auf maximal 1 Million Euro begrenzt. Im aktuellen Gracher-KPI, der grundsätzlich nur Neuabschlüsse mit einem Volumen unter je 10 Millionen Euro erfasst, ist beinahe jeder zweite erfasste Neuvertrag ein Standardprodukt.

Die Individualverträge mit ihrer umfangreicheren Risikoprüfung hingegen weichen stark nach oben vom Gracher-KPI-Durchschnitt ab: Die Prämien für Individualprodukte liegen mit durchschnittlich 1,34 Prozent deutlich über dem Gesamtprämiendurchschnitt von 1,063 Prozent. Zugleich liegen die Ratings im Individual-Segment bei durchschnittlich BB+ – einen Notch höher als der Gesamtwert.

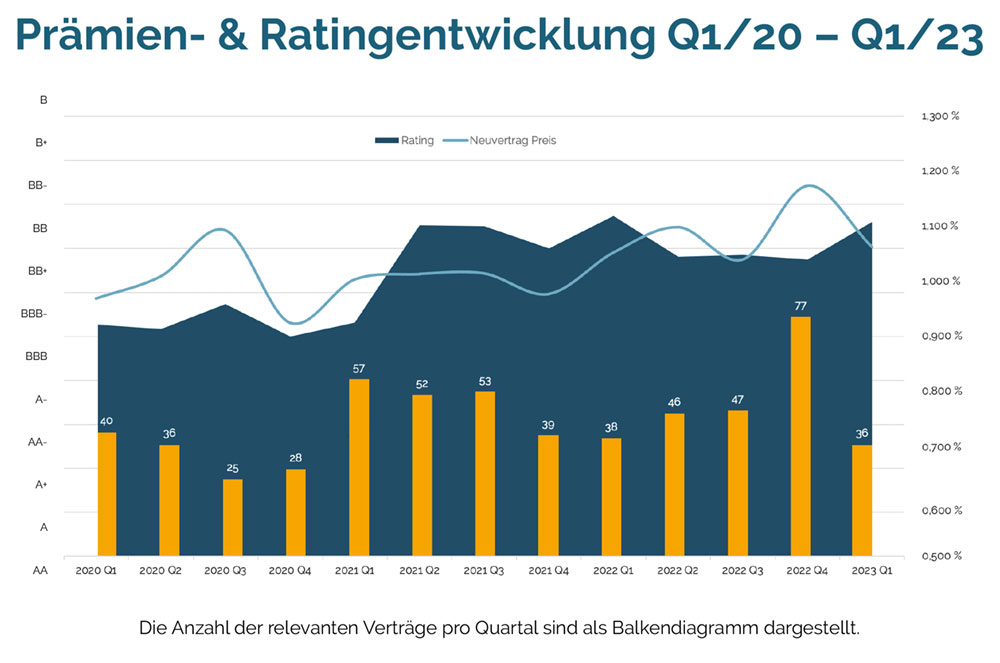

Prämien- & Ratingentwicklung Q1/20 – Q1/23

| Neuvertrag | PD | S & P | Rating | Anzahl | |

|---|---|---|---|---|---|

| 2020 Q1 | 0,969 % | 0,65% | BBB- | 4,63 | 40 |

| 2020 Q2 | 1,010 % | 0,62% | BBB- | 4,58 | 36 |

| 2020 Q3 | 1,093 % | 0,7% | BBB- | 4,87 | 25 |

| 2020 Q4 | 0,924 % | 0,6% | BBB- | 4,50 | 28 |

| 2021 Q1 | 1,003 % | 0,65% | BBB- | 4,65 | 57 |

| 2021 Q2 | 1,013 % | 1,4% | BB | 5,76 | 52 |

| 2021 Q3 | 1,014 % | 1,4% | BB | 5,75 | 53 |

| 2021 Q4 | 0,977 % | 1,3% | BB+ | 5,50 | 39 |

| 2022 Q1 | 1,052 % | 1,5% | BB | 5,87 | 38 |

| 2022 Q2 | 1,098 % | 1,3% | BB+ | 5,41 | 46 |

| 2022 Q3 | 1,040 % | 1,3% | BB+ | 5,43 | 47 |

| 2022 Q4 | 1,174 % | 1,2% | BB+ | 5,37 | 77 |

| 2023 Q1 | 1,063 % | 1,5% | BB | 5,80 | 36 |

Alfons-Maria Gracher kommentiert: „Offensichtlich sind die Konditionen der Standardprodukte noch nicht an die veränderte Risikolage angepasst. Dadurch ziehen sie schlechtere Bonitäten an, die bei einer individuellen Prüfung wenig Aussicht auf Abschluss hätten, zumindest nicht zu den Konditionen. Für die Versicherer bedeutet das höhere Risiken ohne adäquate Bepreisung.“

Rechnet man diesen „Standardprodukt“-Effekt heraus, ist der Trend zu höheren Prämien bei steigenden Ratinganforderungen weiter ungebrochen. Im 4. Quartal 2022 hatte der Gracher-KPI einen neuen Höchstwert bei den Prämien erreicht. Diese Entwicklung könnte sich im Jahresverlauf fortsetzen. Ein wichtiger Faktor dafür ist die Entwicklung des Zinsniveaus: Anzahlungsbürgschaften bieten Unternehmen eine verbesserte Liquidität zu einem deutlich günstigeren Preis als ein Bankkredit. Außerdem spielt die wirtschaftliche Entwicklung eine Rolle. In den zurückliegenden zwölf Monaten hatte sich die Wirtschaftslage für viele Branchen verdunkelt. Aber erst mit den kommenden Jahresbilanzen im Jahresverlauf werden die Versicherer ein vollständigeres Bild haben, wie sich die Unternehmensbonitäten entwickelt haben.

„Wir sehen in einigen Branchen bereits Erholungstendenzen. Selbst für den Wohnungsbau, dessen Finanzierungsnachfrage sich laut EZB-Banken-Survey binnen eines Jahres quasi halbiert hat, gibt es 2023 noch einen hohen Auftragsbestand. Schwierig könnte es dort allerdings 2024 werden, falls die Nachfrage nicht wieder anzieht“, sagt Gracher. Die Konditionen könnten sich daher im Jahresverlauf einerseits nach einer Anpassung bei Standardprodukten wieder vereinheitlichen, bei einzelnen Branchen hingegen stark auffächern. Gracher: „Unternehmen sollten sich in jedem Fall frühzeitig mit dem Thema auseinandersetzen und dabei berücksichtigen, dass sich die Antragszeiten für Kautionsverträge bei einigen wichtigen Versicherungen aktuell deutlich verlängert haben.“

Zum Gracher-Kautionspreisindex: Der KPI erfasst die vierteljährliche Prämien- und Ratingentwicklung anhand von rund 50 Neuverträgen über Kautionsversicherungen. Im 1. Quartal 2023 sind 36 Neuverträge in die Daten eingeflossen. Diese Daten liegen Gracher, mit einem Marktanteil von inzwischen 50 Prozent (2022) im gesamten Neugeschäft die klare Nummer 1 im Kautionsversicherungsmarkt, exklusiv vor. Im zurückliegenden Geschäftsjahr 2022 vermittelte Gracher reine Neuverträge mit einem Volumen von rund 2 Mrd. Euro. In den Gracher-KPI fließen bewusst nur Kreditzusagen bis 10 Mio. Euro ein, da einzelne große Kreditzusagen das Gesamtergebnis zu sehr beeinflussen könnten.